6095メドピア銘柄分析

■何をやっている会社なのか

医師向け情報サイト運営、製薬会社の広告料が収益源。法人向け医療相談や特定保健指導も展開

会社HP:

■売上の構成

ドクタープラットフォーム74(34)、ヘルスケアソリューション26(20)

■特徴・強み

メドピアの強みは、医師目線で医療現場における生の情報を共有するナレッジマネジメントポータルとして運営されていることである。サイト内では、医師同士でバイアスなくサプライヤーの提供する商品が本当に良いものかレビューしている。M3などと比較すると、サプライヤー目線でのバイアスが含まれておらず、医師ファーストでの情報提供が行われているのである。ぐるなびと食べログの関係にやや類似しているといえる。一方、エムスリーに対して後発サービスである故に、小規模であることは弱みだと言える。

エムスリーの強みは、国内の医師の90%以上が登録する「m3.com」というメディアである。国内で初めてこのビジネスモデル を構築したこともあり、業界をリードしている。逆にエムスリーは、サプライヤー目線でのサイトになっており、長期的に医師目線で価値を提供するWEBサイトに対して弱みを持つ可能性がある。また、一般消費者からの認知はまだ十分とはいえない。

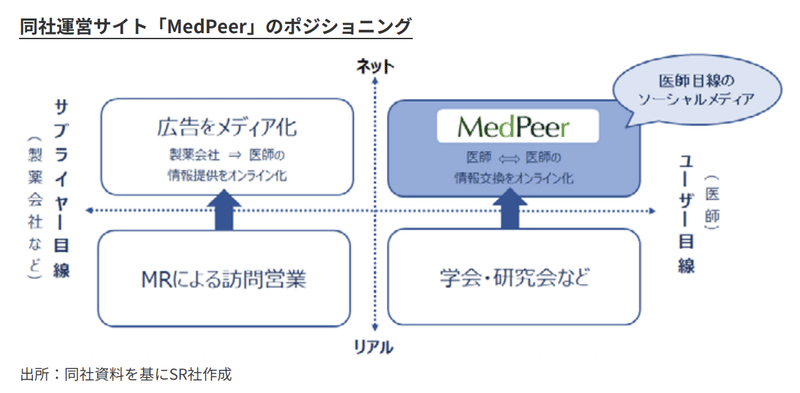

ポジショニングとしては下記のShared Reseach社の分析が参考にできる。両社ともにインターネットを活用したソリューションであることに違いはないが、メドピアが学会や研究会をオンライン化したような医師目線でのサービス提供を行なっているのに対して、m3はmrの訪問営業をオンライン化するようなサプライヤー目線でのサービス提供を行なっている。

引用元

メドピアとエムスリーの企業比較と分析|kentamuka|note

■株価・業績

■株価が下がっている理由

業績は伸びていますが、今年に入ってから株価が下落しています。

この理由を調べたところ、

新型コロナウイルスのワクチン普及に伴って製薬会社のオンライン営業に対する新規需要は鈍化する公算が大きく、今年初にかけて高い成長性への期待感から割高な水準に買い進まれていた当社の株価には水準訂正の動きが強まっている。

最近は、医療のオンライン化が当初の期待ほど進まないのではないかという警戒感も、国内外の大口投資家の手仕舞い売りにつながっているようだ。

引用元

なるほど〜。

また2021年に入ってから、四半期の成長率も下がっています。

2Qの利益率が減っているのは

前Qに比べてコンテンツ制作等の原価率が高いサービスの売上割合が高く、制作コスト等の売上関連経費が増加

だそうです。

3Qの利益率が減っているのは

季節要因により例年通り、売上高がQonQで減収となった影響で、各セグメント利益もQonQでは減益

またオフィス移転が重なったから

だそうです。

これの発表はありましたが、すでにこの前から株価は下がっていたので

ワクチン普及にともなうオンライン診療への期待が減ったのが大きと思われます。

■今後も株価はあがりそうか

オンライン診療への期待は減ったと言えでも、

あらゆる業種がオンライン化する時代だと思います。

なので、メドピアの業績は今後も伸びていくでしょう。

株価は適正価格への調整中なので、これが終われば上がっていくと思います。

■分析した上での投資判断

上昇トレンドになるまでまちで、そのご買いですね。